オーディンコラム

米国市場の“空洞化”と世界覇権の構造変化

米国主導弱体化の全貌

はじめに 2025年現在、米国は一見「世界最大の経済市場」として見られ続けている。しかし、失業率、GDPといった指標の表面的安定性の裏で、実質購買力低下、軍産依存、対外依存型サプライチェーン、そして覇権維持政策の負担構造が表出しつつある。これは、単なる経済停滞ではなく、覇権構造そのものの変質である。本レポートは、こうした状況を地政学・経済哲学・実証分析を交えて多角的に検証し、構造的な問題と今後のグローバル市場への示唆を導出する。

【1. 米国の表層と実態:米国経済の“見せかけ”の強さ】

表面上の「強さ」

• GDP世界1位(名目GDP:26兆ドル超)

• 失業率:1%(2025年2月時点)

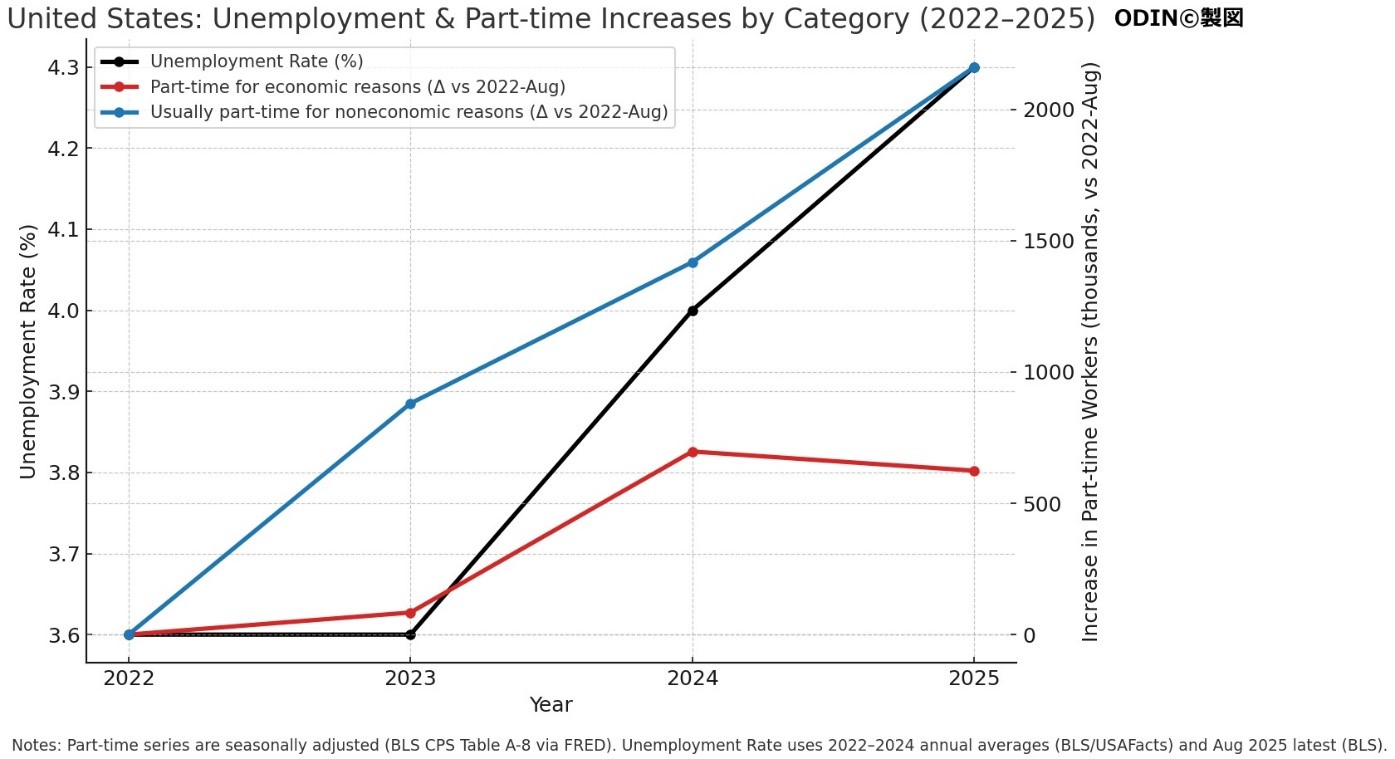

□ 失業率(左軸)は 2022: 3.6% / 2023: 3.6% / 2024: 4.0%(年平均) / 2025: 4.3%(Aug 最新) を使用。2025年8月の公式レートは4.3%です

□ パートタイム(右軸)は季節調整済み・8月の値で、2022年8月を基準に増加幅(千人)を表示:

• Part-time for economic reasons(経済的理由):+0 → +84 → +697 → +624(千人

• Usually part-time for noneconomic reasons(非経済的理由の常時パート):+0 → +880 → +1,418 → +2,161(千人

□ “隠れた失業”の周辺指標:長期失業(27週以上)は対前年で増、参加率は前年から0.4pt低下(いずれも2025年8月のBLS発表)

1. 労働市場の“見せかけの安定”

• Bureau of Labor Statistics(BLS)によると、2025年2月の米国の失業率は1%。

雇用数は増加しており「雇用市場は堅調」とされる。

• しかし、同時に労働参加率は4% で低めであり、雇用「希望あるが探していない」人材やパートタイム就業者も増加しています。

• また、30州以上(2024年2月〜2025年2月)で失業率が上昇しており、全国平均では1%でも地域格差・製造業衰退の影響が

可視化されています。

• 製造業雇用の長期的な減少(例:ラストベルト地域)という構造的背景があり、たとえ失業率が低くても「雇用の質」

「雇用の安定性」「中間所得層の雇用機会」が弱化しています。

インサイト: 失業率4.1%という数値は、経済が順調という印象を与えますが、実際には“雇用の量”は確保されつつも“雇用の質・構造”が劣化しており、これが“隠れた失業”/“潜在雇用弱者”の増加を示唆しています。

2. 農業・輸入品コスト高騰・インフレ圧力

• 農業セクターでは、入力コスト(燃料・肥料・種子)が15%近く上昇しており、収益性が圧迫されているという分析があります。

• また、トランプ政権/その後の関税政策による輸入品コスト上昇が、米国の農業・食品加工コストを押し上げています。

例えば、輸入品の高騰+気候変動による異常気象で、農家が「追加救済金」を求めているという報道があります。

• 輸入コスト高→消費財価格上昇→生活コスト増という連鎖が、低中所得層の購買力を削いでおり、“低失業率=購買力・

生活水準向上”とは言えない状況です。

インサイト: 農業・食品セクターがコスト上昇で圧迫される中、雇用統計上は安定でも、実質的な所得・生活水準・購買力は低下傾向にあり、これが“雇用があるが生活が苦しい”という構図を生んでいます。

3. 労働者階級の衰退/抗議・社会不安の増大

• 製造業雇用の長期的削減、ラストベルト地域の産業空洞化という構造が背景にあります。

• 農業部門・中小製造部門ともに「収益の悪化」「コスト上昇」「労働力確保の難化」に直面しており、農家離脱・労働者階級の

下方移動リスクが高まっています。

• ホームレス人口・住宅危機も進行しており、例えば米国内では住宅ストック不足による賃貸・住宅価格高騰が報じられています。

• 社会保障・医療・教育投資が相対的に削減される中、若年層・低所得層・中間所得層の不満・抗議・暴動化の兆しがあります。

インサイト: 失業率が低めに見えても、労働者階級の“就業→安定所得”の関係が破壊されつつあり、社会構造として「働いても十分生活できない」「職を持っていても将来に不安」という状況が広がっています。これが社会不安・抗議・暴動化の土壌です。

①カリフォルニア州:農業従事者の大規模ストライキ/抗議(2025年7月)

• 出所:“Farmworkers organize three‑day strike in California” — Workers.org, Jul 22

• 内容:カリフォルニア州で移民摘発・強制捜査を受けた農業従事者らが3日間のストライキを実施。雇用・生活の不安が背景。

• 関連:写真出典としても参照可能。上記写真の1枚目に近しい構図。

②米国全国:2023年 ストライキ・大規模労働抗議の増加

• 出所:「Major strike activity increased by 280% in 2023」 — Economic Policy Institute, Feb 21 2024

• 内容:2022年と比べ、2023年の大型ストライキ(1,000人以上/1シフト以上)は約 280 %増。労働者の反発が高まっている。

• 関連:写真(3枚目)に労働組合ストライキの様子あり。

③カリフォルニア州:農業/医療従事者の抗議行動(2022年8月)

• 出所:「Farmworkers to march, mental health workers to strike」 — CalMatters, Aug 3

• 内容:カリフォルニア州で、農業従事者300 マイルの行進、精神保健労働者によるストライキの準備が報道。

生活条件・労働条件の悪化が背景。

• 意義:農業部門における労働者の“声を上げる”動きの明確な例。

④全国規模:労働者「Workers Over Billionaires」抗議(2025年)

• 出所:「Nearly 1,000 ‘worker over billionaire’ protests planned for Labor Day in US」 — The Guardian, Aug 29

• 内容:2025年労働者団体・ユニオンが、全50州にわたる抗議行動を展開予定。雇用・賃金・労働条件に対する不満が広範。

• 関連:写真(2枚目)に含まれ得る全国的抗議の情景。

4. 軍産複合体・ウォーメーカー経済への傾斜

• 米国はハイテク・軍需・半導体設計などの分野では強みを持ち、国家戦略として支援されてきました。

• 一方で、民生部門・製造業の国内回帰政策も掲げられつつ、実際には高コスト・高賃金という逆風があり、

米国内での量産型製造の拡大は限定的です。

• 軍事/安全保障政策による支出拡大は、国内消費・インフラ投資・社会保障投資を圧迫し、雇用創出の源泉が覇権維持費用に傾いている可能性があります。

インサイト: 米国の経済モデルが「消費市場+製造強国」から「覇権維持国家+ハイテク/軍需先端国」へ転換しつつある中で、従来の労働者階級/製造労働者層にとって“働けば安定”という前提が揺らいでおり、「雇用がある=安心」という時代ではなくなっています。

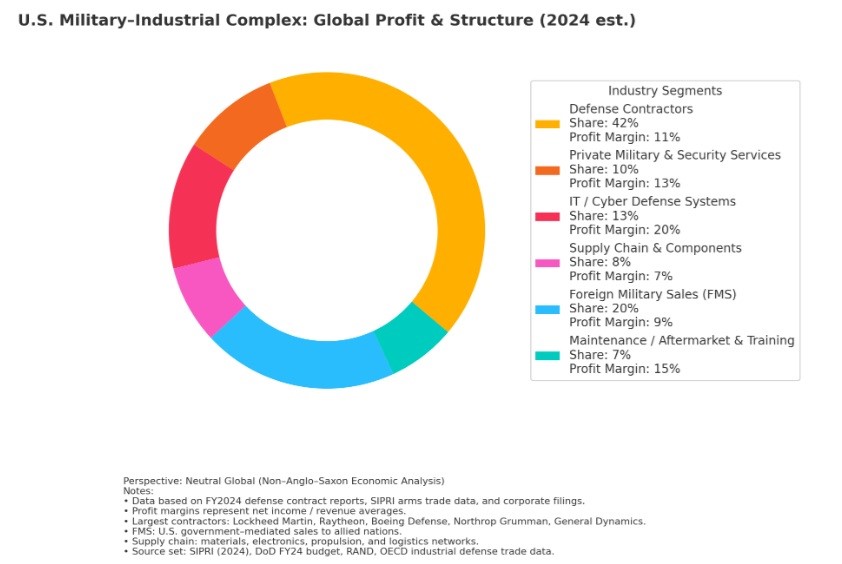

収益の流れ ― 「花蜜循環モデル」

花の蜜が根から茎、花弁へ循環するように、米国軍産構造では次のように利益が循環しています:

国家予算(Defense Budgetが「花粉」として中核企業に投下。

契約企業(Prime Contractorsが製造・研究開発で直接利益を獲得。

①民間請負業者・IT企業が戦時・平時問わずサポート事業で継続収益。

FMS(政府仲介輸出が同盟国へ花粉を運ぶ=「地政学的繁殖機構」。

②アフターマーケットが「蜜蜂」のように再収益を媒介(維持契約・更新)。

➡ 結果:戦争が終わっても利益は終わらない「常緑構造」。

(戦争経済から平時経済への切り替えがない“恒常開花型”経済花序)

5. 高コスト製造・外資依存+台湾・TSMCモデルの導入リスク

• TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)の米国進出・製造基地設置は、米国内への回帰政策と

して注目されています。

• しかし、台湾・中国生産に比べて米国内人件費・土地コスト・規制コストが高く、短期的にはコスト増・効率低下のリスクが

あります。

• 労働条件(例えば長時間労働慣行・高賃金・高ベネフィット)に慣れていない人材配置では、効率面・コスト面で課題が出る

可能性があります。

インサイト: 製造回帰=“米国内で製造すれば強い”という前提が、グローバル最適化コスト構造を鑑みると逆風になる可能性があり、失業率が低くとも製造業の成長を支える“賃金・効率・輸入代替”という構造変化には時間とコストとリスクが伴います。

6. 脱米・脱ドル・グローバル金融/地政学の反動

• 脱ドル化、BRICS+勢力、EUの自律志向など、米国主導の金融・貿易・安全保障秩序に対抗する動きが強まっています。

• サプライチェーン再編・中国中心の製造・東南アジア・インドへの移行など、米国消費市場が“ドル/米国ブランド・

製品依存”から薄れつつある視点があります。

インサイト: 失業率4.1%という米国内指標が良好に見えても、その背後には“米国の経済/市場モデルが世界標準ではなくなりつつある”という地政学的・金融構造的変化が存在します。米国市場が“世界の消費地”という位置づけが揺らいでいる以上、雇用指標だけでは実態を語り切れません。

米国覇権の信頼性低下と多極化構造の出現

米国の対中制裁・貿易戦争・ドル依存構造が、同盟国にとっても「自国産業を損ねるブーメラン効果」を発揮し始めたことにより、EUおよび非アングロサクソン圏では**「米国リード体制からの脱却」**が急速に進んでいます。これと並行して、中国の「製造力+金融+インフラ」主導のサプライチェーン再構築がグローバル南・欧州で圧倒的な成果を上げつつあります。

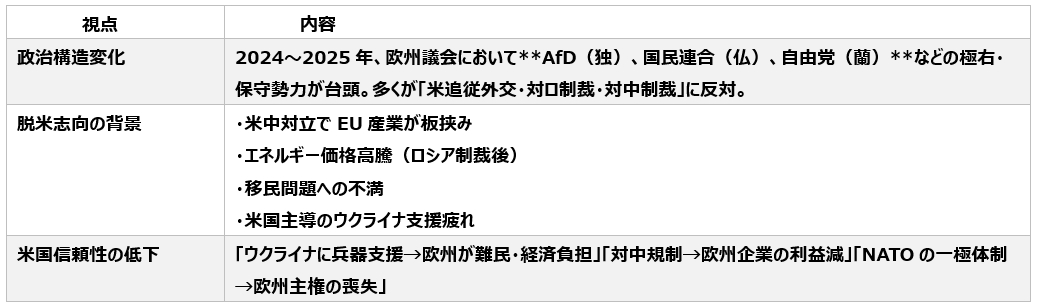

❶ 【EUにおける“脱米”と右翼勢力の台頭】

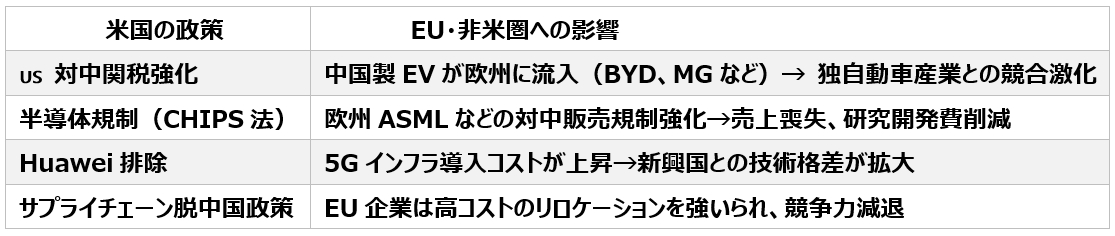

❷ 【米国の対中戦略と“逆流構造”】

結論: 米国の対中規制は、米国ではなく**“同盟国”がダメージを受けている構造**であり、信頼性とリーダーシップの正統性に疑問が生じている。

結論: 米国の対中規制は、米国ではなく**“同盟国”がダメージを受けている構造**であり、信頼性とリーダーシップの正統性に疑問が生じている。

❸ 【中国の台頭:インフラ・NEV・通貨覇権の構造的現実】

EV・バッテリー・サプライチェーン

• 中国NEV車(BYD、吉利)が欧州市場を急速に浸食

• EVバッテリー製造能力 世界シェア60%以上(CATL、CALB、EVEなど)

• サプライチェーン垂直統合(鉱山~リサイクル)による圧倒的な価格競争力

インフラ輸出とグローバル拠点形成

• ウイグル~サウジ間:中国高速鉄道計画進行中

• 雲南~ミャンマー:中緬経済回廊・鉄道稼働化

• インドネシア高速鉄道(ジャカルタ~バンドン)商業運用開始

中国は「低コスト・短工期・高耐久性」という**“完成された公共インフラ輸出モデル”**を確立し、ASEAN・中東・アフリカ・南米で圧倒的優位。

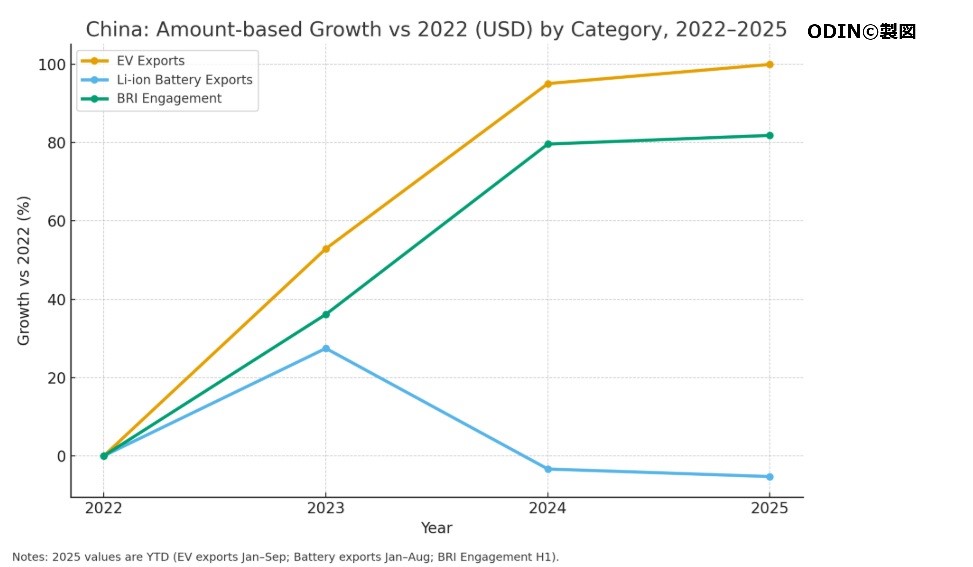

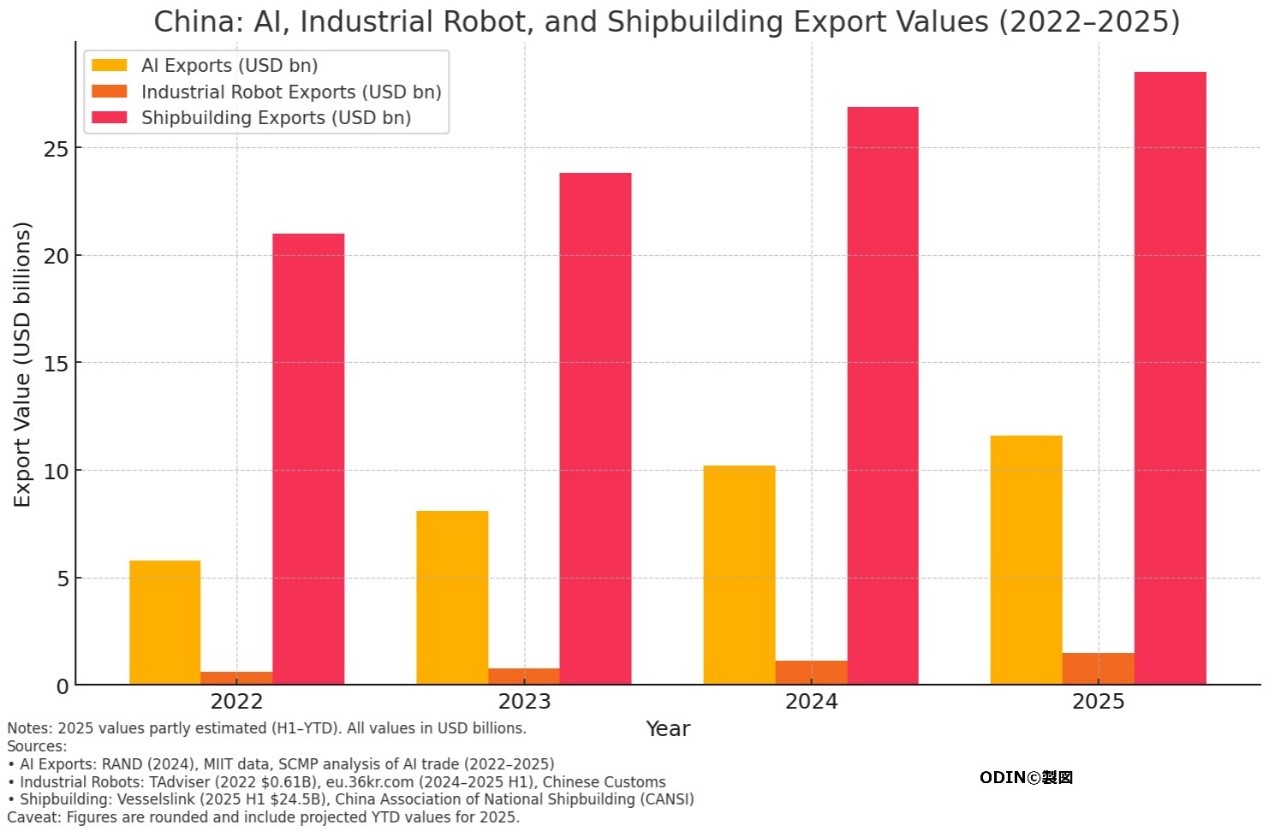

□ EV Exports(電動車輸出額)

2022: ~24 / 2023: 36.7 / 2024: 46.8 / 2025 YTD: 48

Sources: BBVA/Comtrade(2022, 概数); USITC(2023: $36.7B); CEIC(2024: $46.8B); Reuters via Ember(2025 9M: ~$48B)

□ Li-ion Battery Exports(リチウム電池輸出額)

2022: 51 / 2023: 65 / 2024 YTD: 49.3 / 2025 YTD: 48.3

Sources: Griffith Asia Insights(2022–2023); Better-Tech(2024 Jan–Oct); Mysteel/Webull(2025 Jan–Aug)

□ BRI Engagement (Investments + Construction)(インフラ輸出の近似)

2022: 67.8 / 2023: 92.3 / 2024: 121.8 / 2025 H1: 123.3

Sources: Green Finance & Development Center(GFDC)。

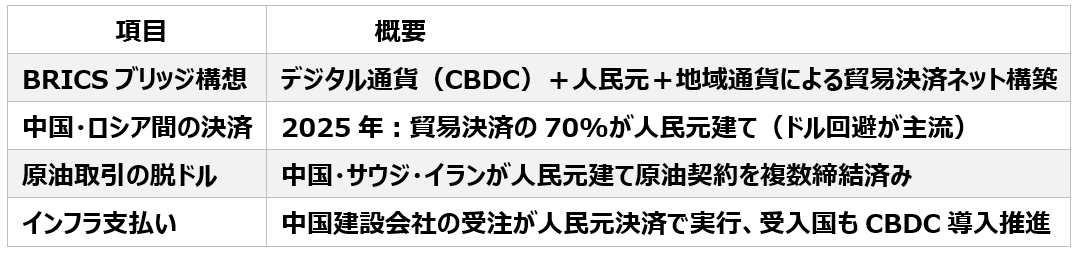

❹ 【人民元決済圏の拡大と“金融覇権”の変質】

【戦略的インサイト】

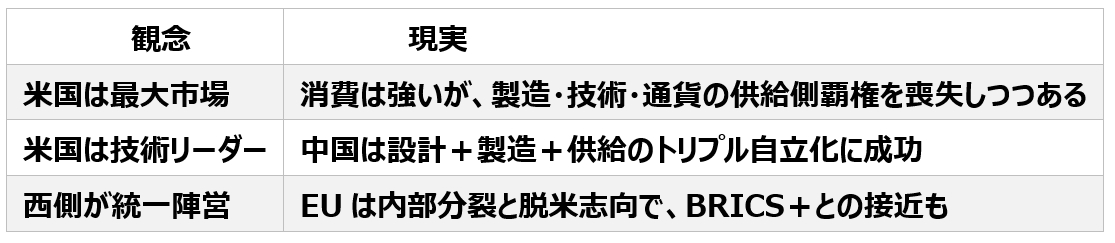

表層認識 vs 現実構造

要点抽出(箇条)

• 米国の失業率は1%でも、参加率低下・パートタイム増加・長期失業の増加という“隠れた失業”指標が悪化している。

• 農業・製造業のコストアップ・輸入原料高騰・関税政策が民生経済を乱し、購買力低下・生活不安定化を招いている。

• 労働者階級・中間層の雇用・所得の安全網が壊れつつあり、社会抗議・ホームレス人口増加・地域衰退が顕在化してきている。

• 米国の“製造回帰”政策(例:TSMC誘致)にはコスト・効率・人材構造のハードルがあり、失業率低下が即“雇用品質改善”を意味

していない。

• グローバル構造の変化(脱ドル・サプライチェーン脱米依存)により、米国“最大消費市場”モデルの将来性が揺らぎ、雇用指標だけ

では市場の強さを語れない。

戦略的示唆

• 企業・投資家は「米国市場=安定・成長」という前提を疑い、雇用・購買力・コスト構造・サプライチェーン脆弱性を背景に

“米国+他地域(中国・東南アジア・インド)”の分散戦略を検討すべき。

• 政策当局・プランナーは、雇用創出指標だけでは政策成功を捉えられず、雇用の質・参加率・中間所得層の実質購買力を評価指標と

して組み込む必要がある。

• 地政学的/金融構造的には、米国の覇権維持型モデルが“消費+輸出依存”から“供給+技術+金融連携”型に変容する中で、

新興国・地域との連携・新しい市場構造を模索することが重要である。

出所:Farmonaut®

ロイター通信

CNN/ガーディアン

• 株式市場はテック株を中心に好調

背後の実態

• 労働参加率低下(非就業人口の増加)

• 実質購買力の低下:インフレ進行により、生活必需品・住宅価格高騰

• 地域格差拡大:テック集中地域(西海岸)とラストベルト(中西部)の二極化

• 財政赤字・債務超過:国債残高38兆ドル(世界最大の債務国)

【2. 覇権国家としての“経済戦争”化】

覇権維持型の産業構造

• 半導体CHIPS法、技術輸出規制、投資制限などの安全保障経済

• 軍事支出>社会保障:内需投資が削減傾向に

サプライチェーンの脆弱性

• レアアース・半導体・電池材料などで中国・台湾・韓国に依存

• “中国ショック”以降も供給依存構造は改善せず

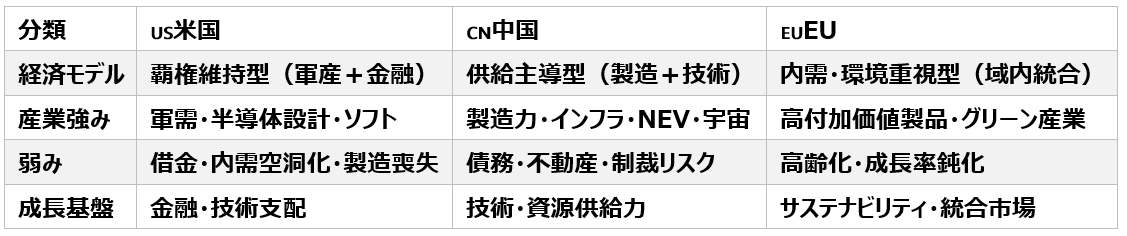

【3. 構造比較:米国 vs 中国 vs EU】

【4. BRICS+と非アングロ圏の“反覇権”経済圏】

脱ドル・人民元貿易の進行

• BRICS10か国で世界人口の47%・GDPの41%

• CBDC(中央銀行デジタル通貨)決済システムの整備

• BRICSペイ・BRICSブリッジ構想が通貨多極化を支援

供給主導国家:中国

• 世界最大のEV、電池、鉄鋼、造船生産国

• 半導体は「国産供給網」形成中

• 宇宙・AI・産業ロボット等、ハイエンド技術も自立

■ 分野別分析

① AI輸出(Artificial Intelligence Exports)

• 輸出額: 2022年の約58億ドルから2025年には約116億ドルへと倍増。

• 成長要因:

· 国家レベルでのAI輸出戦略(AIチップ、監視技術、ソフトウェア)強化。

· 一帯一路(BRI)参加国へのAI監視システム、交通AI、スマートシティ関連輸出の拡大。

• 出典: RAND Corporation(2024年)、中国工信部(MIIT)、南華早報(SCMP)。

② 産業ロボット輸出(Industrial Robot Exports)

• 輸出額: 2022年の約1億ドル → 2025年には15億ドル規模へ。

• 主な動向:

· 中国メーカー(例:埃斯顿ESTUN、埃夫特EFORT、广州数控GSKなど)が欧州・ASEAN市場へ積極進出。

· 自動車・電子組立ラインへの導入需要が増加。

• 出典: TAdviser(2022)、36kr.com(2024〜2025上半期)、中国税関統計。

③ 造船輸出(Shipbuilding Exports)

• 輸出額: 2022年の210億ドル → 2025年には約285億ドル見込み。

• 主な動向:

· 中国が世界造船シェアで50%以上を占め、ギリシャ、シンガポール、中東向けの船舶輸出が拡大。

· LNG船・自動車運搬船・コンテナ船など高付加価値船への転換が進行。

• 出典: Vesselslink(2025年上半期)、中国船舶工業協会(CANSI)。

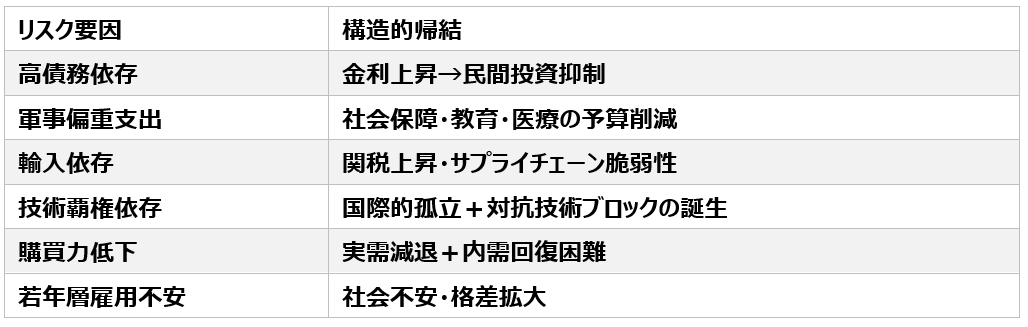

【5.米国 “空洞化”の構造的リスクマップ】

【6. ディープインサイト:米国市場は“絶対的存在”ではない】

• 「世界最大市場」という認識は、消費力の実態・構造的負債・政策的抑制により崩れつつある。

• 米国は「製造を捨てた供給力のない消費国」と化しつつあり、代わって**中国・BRICS+**が供給連鎖と技術インフラで世界覇権に

向け台頭。

• “米国中心モデル”の賞味期限は切れかけており、多極化時代の中で再評価が必須。

【戦略的提言】

Ⅸ. 総合ディープインサイト(構造哲学的結論)

1.米国市場の「強さ」は統計上の幻影であり、内実は消費過剰と生産喪失の循環不全構造。

2.「安全保障=経済成長」という軍産的循環モデルが国家を支配。

3.「正義」や「自由」という理念は、覇権の道徳的包装として機能している。

4.中国・BRICS+は「供給力+通貨+技術」を武器に、非アングロサクソン的秩序を再構築中。

5.世界経済は「単極支配」から「多極的共存」へ不可逆的に移行。

6.米国覇権の“賞味期限”は切れかけており、「製造なき覇権」は持続不可能という歴史的転換点を迎えている。